LIFULL HOME'Sトップ > マンション > 新築マンション > 元利均等返済と元金均等返済の違い

LIFULL HOME'Sトップ > マンション > 新築マンション > 元利均等返済と元金均等返済の違い

住宅を購入する際に避けては通れない「お金の話」。住宅ローンに関する基礎的な話から優遇制度などの最新事情まで、ファイナンシャルプランナーにプロの視点で解説してもらいます。※記事は2010年5月11日のものです

住宅ローンを借りる際に、あまり返済方法について気にされない方が多いようです。2つの方法があるのですが、返済方法の違いをうまく活用することで、効率的な返済を行うことも可能になりますので、知っておいて損なことはありません。

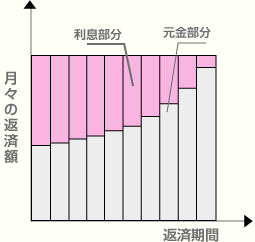

返済方法として一般的なのは「“元利”均等返済」です。その名の通り、借入れた元金部分と支払利息の合計である“月々の返済額”が、借入れ当初から完済時まで同じ(均等)になるように計算された返済方法です(※)。住宅販売業者などが、何も言わずに月々の返済額を教えてくれるような場合は、通常はこの「元利均等返済」で計算されているはずです。

(※)途中で金利が変更した場合、月々の返済額も再計算されます。

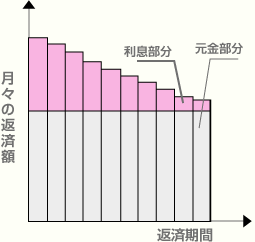

住宅ローンの返済方法には、もうひとつ「“元金”均等返済」という方法もあります。「元金均等返済」は、その名のとおり“月々の元金部分の返済額”が当初から完済時まで同じ(均等)になるように計算された返済方法です。

具体的には、借入額を返済期間で均等に割って元金部分の返済額を求めます。時間の経過とともに元金部分が順調に減っていくため、月々の支払利息額は毎回減少していきます。結果として月々の返済額(元金+利息)は、返済開始時が一番多く、完済直前が一番少なくなります。

さて、「元利均等返済」と「元金均等返済」、どちらが良いのでしょうか?

支払う利息の合計額では、同額の住宅ローンを同期間で返済した場合、元利均等返済よりも元金均等返済の方が少なくなり、お得です。

けれども、住宅ローンを借りられる方のほとんどが「元利均等返済」を選ばれています。それは、

(1)毎回同じ返済額であるため、返済計画を立てやすいこと

(2)多くの人が若い頃は年収が少なく、返済開始時に返済額が大きい元金均等返済では希望する借入ができないこと

などの理由からです。

最近は、必ずしも年齢とともに昇給するとは限らなくなってきていますし、退職が近づくと反対に給与が下がるケースも出てきています。収入形態やライフプランによっては、現役世代のうちに元金をどんどん減らしていく「元金均等返済」を検討して、実際にこの返済方法で対応されている方もいらっしゃいます。

ご自身のライフプランに合った返済方法を選ぶのが、賢い購入者の証しとなるでしょう。

| 【元利均等返済】 |

|---|

|

| 【元金均等返済】 |

|---|

|

![]()

![]()

新築マンション・分譲マンションの情報を検索・物件の購入なら【LIFULL HOME'S/ライフルホームズ】掲載中の新築マンションを、住みたい沿線・駅・地域から探して、間取り・価格・徒歩時間などの希望条件で絞込み!人気のテーマやランキング・フリーワード・マンションデベロッパー・マンションブランドなど、様々な方法でご希望の新築マンション・分譲マンションを探せるマンション情報サイトです。気になる分譲マンションを見つけたら、所在地・周辺環境・広さ・特徴・設備・構造などで比較して、簡単にカタログなどの資料請求・モデルルーム見学予約が可能です(無料)。新築マンション探しなら、新築分譲マンション情報が満載の不動産・住宅情報サイト【LIFULL HOME'S/ライフルホームズ】

![]()

Copyright © LIFULL Co.,Ltd. All Rights Reserved.